Sebutkan Beberapa Cara Wajib Pajak Dalam Menyampaikan Spt Tahunan

Sebutkan Beberapa Cara Wajib Pajak Dalam Menyampaikan Spt Tahunan – 2 APA ITU SPT ?????? SPT adalah singkatan dari surat pemberitahuan. Bagi yang awam dengan dunia perpajakan, istilah SPT sangat asing. Banyak dari mereka yang bertanya, “Apa itu BPT dan apa fungsi BPT?” Pengertian SPT: SPT adalah surat yang memberitahukan Wajib Pajak tentang ketetapan dan pembayaran pajak, obyek pajak/bukan obyek pajak, harta dan kewajiban. dibayar sesuai dengan ketentuan peraturan perundang-undangan perpajakan dan perbuatan hukum lainnya (Pasal 1 angka 11uu.kup)

3 2. Fungsi SPT Fungsi SPT adalah alat pelaporan dan pertanggungjawaban bagi WP (Wajib Pajak) atau PKP (Pengusaha Kena Pajak). Fungsi pelaporan dalam SPT dapat dibedakan berdasarkan siapa yang melaporkannya, WP dan PKP. Bagi wajib pajak, fungsi pelaporan SPT terkait dengan kegiatan sebagai berikut: Penghitungan jumlah pajak penghasilan yang sebenarnya dinyatakan Penghitungan penghasilan yang menjadi objek pajak dan/atau objek yang dikecualikan Harta dan kewajiban PKP, 2010 SPT adalah alat kegiatan pelaporan: penghitungan jumlah PPN dan PPn.BM sebenarnya menentukan kredit pajak masukan dibandingkan dengan pajak penjualan. Pembayaran atau pelunasan pajak oleh PKP sendiri atau melalui pihak ketiga

Sebutkan Beberapa Cara Wajib Pajak Dalam Menyampaikan Spt Tahunan

Laporan SPT dapat disampaikan secara langsung maupun elektronik. Laporan SPT diberikan langsung oleh Wajib Pajak dengan mengirimkan SPT dalam bentuk langsung KPP atau KP2KP (melalui pos atau sarana lainnya). Penyampaian laporan SPT secara elektronik Laporan SPT dapat disampaikan secara elektronik atau melalui sistem pengisian elektronik, laporan SPT melalui email. pengisiannya tetap harus dilaporkan ke SPT induk langsung ke KPP atau KP2KP dan akan diterbitkan kuitansi cetak komputer. Tata cara pengurusan SPT yang dilakukan oleh Dirjen Pajak, penerimaan dan pengelolaan SPT meliputi: pemeriksaan kelengkapan, penerbitan tanda terima, pengelompokan SPT, pendaftaran data SPT dan pemantauan pengelolaannya.

Tata Cara Lapor Spt Secara Online

5 5. BPT Pengelompokan BPT yang diterima Direktorat Jenderal Pajak dikelompokkan menurut: jenis BPT, jenis Wajib Pajak, jenis Pajak dan Menurut kriteria BPT. pengelompokan Pengelompokan SPT didasarkan pada jenis BVT. SPT dapat dibedakan menjadi SPT tahunan dan SPT berkala. Pengelompokan SPT menurut wajib pajak STP wajib pajak orang pribadi. STP untuk wajib pajak badan dan BET. Bendahara Wajib Pajak STP. Pengelompokan BVT berdasarkan jenis pajak SPT Tahunan PPh Orang Pribadi. SPT Tahunan PPh Karyawan Perorangan SPT PPh Tahunan SPT masa keagenan SPT PPh dan SPT PPh masa pengelompokan SPT sesuai kriteria SPT SPT lebih bayar. SPT kurang bayar. SPT nol. SPT rugi tidak lebih bayar SPT rugi lebih bayar

6 Alur Pengelolaan SPT Alur pengelolaan SPT mulai dari penyampaian hingga pemasukan ke dalam File Induk Wajib Pajak (MFWP) baik yang dikirim secara langsung maupun melalui sarana elektronik dapat digambarkan pada diagram berikut. WP Masuk SPT Langsung KP2KP/Mail/Electronic Delivery Media e-filing Entri Data SPT Utama WP KPP Dikirim dengan Disk Drive dan sejenisnya Dikirim melalui Situs DJP Master SPT Perekam Data Entry/Salin menggunakan KPP STP Data Management WP Data Enter MFWP Online ke KPP

7 7. Jenis-jenis BVV Menurut waktu dan laporannya, BVV dapat dibagi menjadi: BVT periodik dan tahunan. Masa pajak SPT masa adalah masa yang menjadi dasar wajib pajak untuk menghitung, menyetor dan melaporkan pajak selama jangka waktu tertentu yang ditetapkan Undang-Undang (7UU.KUP Pasal 1, Pasal 1). Surat pemberitahuan berkala adalah pemberitahuan. surat masa pajak (UU (Pasal 1 12UU.KUP) masa pajak yang berlaku adalah 1 bulan kalender atau paling lama 3 bulan kalender, jenis pajak yang dilaporkan selama masa SPT: PPh pasal 21/26, PPh pasal 22, PPh pasal 23/26 , PPh Pasal 25, Bagian 2 PPh Pasal 4, PPh Pasal 15, PPN dan PPn.BM Batas waktu penyampaian SPT masa paling lambat 20 hari sejak akhir masa pajak.

SPT masa menurut kriteria tertentu, seperti wajib pajak usaha kecil, dapat disampaikan dengan menggunakan 1 SPT untuk beberapa masa pajak, dengan ketentuan pajak dibayar untuk: SPT masa PPh Pasal 25, yang semuanya dibayar pada saat dibuat SPT , sampai dengan masa pajak yang digabungkan dengan BVT. BVT lainnya, pembayaran pajak tidak melebihi batas waktu setiap periode. Contoh CV. Hanoman, termasuk pembayar pajak kecil, membayar pajak penghasilan 0,00 untuk tahun 2013. Januari-Desember, yang dibayarkan pada 10 Februari. Pasal 25 SSP periode 2013 Januari hingga Desember pada tahun 2013

Unsur Pajak: Subjek, Objek, Wajib Pajak Dan Tarif Pajak

9 SPT TAHUNAN tahun pajak adalah jangka waktu 1 (satu) tahun kalender, kecuali Wajib Pajak menggunakan tahun buku yang tidak sesuai dengan tahun kalender (8UU.KUP pasal 1 pasal 1) Tahun pajak (pasal 1 pasal 1). 9 .UU.KUP ). Surat pemberitahuan tahunan adalah surat pemberitahuan yang meliputi tahun pajak atau bagian dari tahun pajak. (Pasal 13UU.KUP). Jenis-jenis pajak yang wajib dilaporkan dalam SPT Tahunan adalah: PPh Badan Rp, PPh Badan US$, PPh Pribadi dan PPh Pribadi. Bagi Wajib Pajak orang pribadi/wajib pajak badan, termasuk BUT, batas waktu SPT tahunan paling lama 3-4 bulan sejak akhir tahun pajak.

10 8. SPT LENGKAP Dilihat dari jenis pajaknya, semua SPT dapat dibagi menurut jenis pajaknya menjadi SPT PPh Lengkap dan SPT Lengkap SPT. Surat Pemberitahuan PPh Lengkap Suatu Surat Pemberitahuan Pajak Penghasilan dianggap lengkap apabila memenuhi persyaratan pengisian sebagai berikut: Jumlah peredaran Jumlah penghasilan Jumlah penghasilan kena pajak Termasuk pajak Jumlah kredit pajak. Surat Kuasa Kekurangan atau Kelebihan Pajak Surat Setoran Pajak

Pemberitahuan PPN yang lengkap sekurang-kurangnya memuat: jumlah pokok pajak yang dapat dipungut, jumlah pajak masukan, jumlah pajak masukan yang dapat dikreditkan, jumlah kekurangan atau kelebihan pajak Keterangan dan dokumen lainnya, seperti dokumen yang berkaitan dengan impor dan ekspor, Setoran pajak Deklarasi pajak yang ditandatangani dan lampirannya merupakan satu kesatuan yang merupakan unsur berlakunya BPT. Jika BVV yang diajukan tidak memenuhi atau tidak sepenuhnya memenuhi syarat yang dipersyaratkan, maka BVV dianggap belum disampaikan.

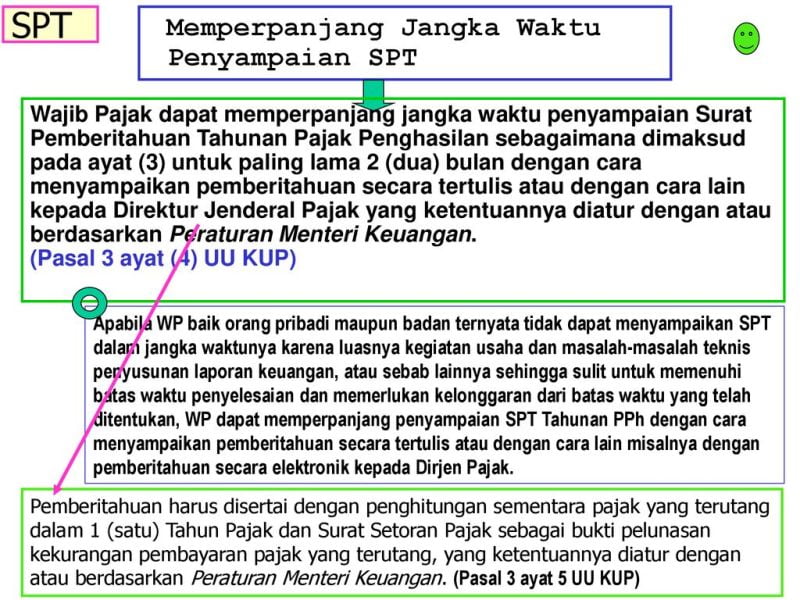

12 9. KOREKSI SPT Menurut Tahun 2007 UU no. Pasal 28 8 Pajak atas kebijakannya sendiri dapat membetulkan Surat Pemberitahuan yang disampaikan dengan menyampaikan surat keterangan, jika Direktur Jenderal Pajak tidak melakukan tindakan pemeriksaan. . Dalam hal dinyatakan rugi atau lebih bayar dalam pembetulan Surat Pemberitahuan Pajak sebagaimana tersebut di atas, pembetulan Surat Pemberitahuan harus disampaikan selambat-lambatnya 2 (dua) tahun sebelum berakhirnya penetapan.

Perpajakan 2 Kup Pendaftaran, Pembayaran, Pelaporan

13 Kesimpulan: SPT adalah surat yang digunakan wajib pajak untuk melaporkan ketetapan dan pembayaran pajak, objek pajak/bukan pajak, harta dan kewajiban Fungsi SPT adalah alat pelaporan dan pertanggungjawaban yang digunakan oleh WP (Wajib Pajak) atau PKP (Pengusaha Kena Pajak) ). Fungsi pelaporan dalam SPT dapat dibedakan berdasarkan siapa yang melaporkannya, WP dan PKP. Laporan SPT dapat disampaikan secara langsung maupun elektronik. Pengelolaan SPT oleh Dirjen Pajak meliputi: pemeriksaan kelengkapan, penerbitan tanda terima, pengelompokan SPT, pendaftaran data SPT dan pengelolaan lebih lanjut. SPT yang diterima Direktorat Jenderal Pajak dikelompokkan menurut: jenis SPT, jenis Wajib Pajak, jenis Pajak dan Menurut kriteria SPT. Klasifikasi Berdasarkan waktu dan laporannya, SPT dapat diklasifikasikan menjadi: SPT Masa dan SPT Tahunan. SAPT adalah sistem administrasi perpajakan terintegrasi SIP adalah sistem informasi perpajakan BPS sebagai bukti penerimaan surat

14 PERTANYAAN Pertanyaan: SPT itu? Tentukan fungsi SPT di WP dan PKP? Mohon penjelasan bagaimana cara melaporkan SPT? Sebutkan jenis-jenis SPT? Jelaskan aliran kontrol SPT? periode SPT adalah? Sebutkan batas waktu penyampaian SPT? SPT Tahunan? Sebutkan prosedur pengelolaan BPT? Apa semua SPT tolong jelaskan?

Agar situs web ini berfungsi, kami mendaftarkan data pengguna dan membagikannya dengan administrator. Untuk menggunakan situs web ini, Anda harus menyetujui kebijakan privasi kami, termasuk kebijakan cookie kami.Setiap wajib pajak (WP) orang pribadi wajib menyampaikan Surat Pemberitahuan Tahunan (SPT) paling lambat tanggal 31 Maret. Fungsinya untuk memberikan taksiran atau pembayaran pajak jika jumlah penghasilan dimasukkan dalam perhitungan Penghasilan Kena Pajak (TIP). Direktorat Jenderal Pajak (DJP) Kementerian Keuangan menyediakan beberapa cara untuk melaporkan SPT tahunan.

Laporan SPT Tahunan dapat disampaikan melalui 3 cara. Selain menyampaikan SPT Tahunan langsung ke Kantor Pelayanan Pajak (KPP), SPT Tahunan juga dapat disampaikan melalui layanan surat/forwarding, pelaporan online melalui website https://djponline.pajak.go.id atau melalui layanan aplikasi pemberi. (ASP). 1. Laporan SPT Tahunan disampaikan secara online melalui email. aplikasi atau email formulir di https://djponline.pajak.go.id. Untuk melaporkan secara online menggunakan email aplikasi, wajib pajak harus memiliki nomor identifikasi aplikasi elektronik (e-FIN), yang dapat diperoleh langsung dari KPP. Setelah menerima EFIN, wajib pajak melakukan aktivasi rekening dan mengisi formulir SPT yang tersedia.

Kendala Saat Lapor Spt Tahunan Online Dan Solusinya

2. Penyampaian SPT Tahunan secara luring secara luring dapat dilakukan dengan cara langsung datang ke Kantor Pelayanan Pajak (KPP), Wajib Pajak (WP) dapat melaporkan SPT Tahunan ke KPP terdekat paling lambat tanggal 31 Maret bagi wajib pajak badan, dan paling lambat tanggal 30 April .

Wajib Pajak hanya perlu menyampaikan formulir SPT Tahunan yang diisi dengan benar, lengkap dan jelas. Formulir tersebut kemudian diserahkan langsung ke petugas pajak KPP. Wajib Pajak akan menerima tanda terima atas laporan SPT Tahunan yang telah diberitahukan. Bukti laporan SPT tahunan disimpan sewaktu-waktu jika diperlukan.

3. Melalui pos/penerusan Penyampaian SPT tahunan dapat dilakukan melalui pos, perusahaan ekspedisi atau jasa titipan. WP menyampaikan SPT tahunan dalam amplop tertutup disertai lembar informasi dengan nama WP, Nomor Pokok Wajib Pajak (NPWP). , Tahun Pajak, Status SPT Tahunan (Nihil/Kurang Bayar/Lebih Bayar), Jenis SPT (SPT Tahunan/SPT Tahunan Koreksi…), Nomor Telepon, Keterangan dan Tanda Tangan WP.

File SPT tahunan kemudian dikirim ke alamat KPP berdasarkan pendaftaran Anda. Satu surat tercatat (bukti penyerahan atau tanda terima dokumen) hanya berlaku untuk satu SPT. Penerimaan surat dan tanggal pengiriman dianggap sebagai bukti penerimaan dan tanggal SPT sepanjang SPT yang disampaikan lengkap. Simpan bukti pengiriman

Hal Penting Dalam Pelaporan Spt Tahunan Badan

Cara menyampaikan spt tahunan secara online, cara menyampaikan spt pajak, cara menyampaikan spt tahunan, menyampaikan spt tahunan, cara menyampaikan spt tahunan pph, spt tahunan wajib pajak badan, berikut yang wajib menyampaikan spt tahunan kecuali, sebutkan beberapa fungsi spt tahunan wajib pajak orang pribadi, wajib pajak spt tahunan, sebutkan wajib pajak yang melaporkan spt tahunan, cara wajib pajak menyampaikan spt tahunan, cara menyampaikan spt tahunan online

No Comments